ゆとりある老後は1億円の時代?!

夫婦2人ゆとりある老後生活を送るために必要な費用は、平均で月額約38万円

|

| ※弊社商品「クレフラストシリーズ」 |

(生命保険文化センター「生活保障に関する調査」平成19年)。年間では約459万円となる。日本人の平均寿命は、男性79歳、女性86歳。60歳で退職と考えると、男性は19年間、女性であれば26年間を年金で賄っていかねばならない。

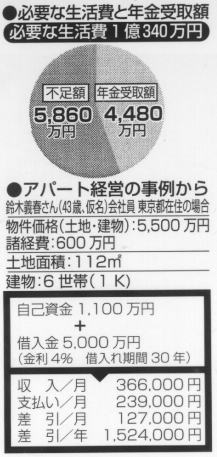

つまり、定年から寿命がくるまでに必要な生活費用は、男性は4366万円、女性に至っては5974万円、夫婦合わせるとインフレの可能性を抜きに考えたとしても1億円を超える

。

このうち、公的年金で賄える額は、妻が国民年金を満額もらえた場合約80万円。夫の厚生年金が200万円とすると、2人合わせて280万円。単純に夫婦が同年齢

で、65歳を年金受給年齢と仮定すると、年金の額は夫の寿命までの14年間で3920万円、その後妻の寿命までの7年間で560万円がプラスされ、2人合計で4480万円。つまり生涯で受け取る年金の額は夫婦合わせても4480万円と、必要な生活費の半分にも満たない。

すると、60歳までに夫婦で5860万円の貯蓄が必要となる。子育てを終えて一息ついた40代後半〜50代前半の夫婦が、貯蓄のために残された期間はわずか10年。そんなことが現実的に可能だろうか?

残りの生活費をいかに生み出すか?

そこで今注目されているのが、アパート経営と いう手法。定年までに5860万円を貯めるのではなく 、定年後もお金を生み出すシステムをつくりあげるという発想だ。

例えば、都内在住の会社員、鈴木義春さん(43歳、仮名)は上のようなプランを立ててアパート経営を始めた。

このプランでいくと、ローンを返済しながら定年までの17年間で、およそ2550万円のプラス資産を生み出せる。

もちろん、金利上昇や家賃下落などのリスクも考えなくてはならないが、リタイアを見据え早めにスタートを切り、繰り上げ返済をしていくことでそういったリスクを最小限に抑えることができる。その上、定年までにローンを完済してしまえば、その後 の収益はまるまる収入となるのだ。

つまり、定年を迎えた後でも定期的に安定した収入源を確保することができるので、貯金を食いつぶす心配もなく、ゆとりあるセカンドライフを送ることができるのである。

30年一括借上げという選択肢

そうはいっても、実際、働き盛りの40代には時間がない。そこ、、とにかく手間をかけずにアパー ト経営を始めたい…という方にぜひお勧めしたいの が㈱コマーシャル・アールイー(以下、CRE)が提供するアパート経営だ。CREでは、アパートの企画 ・設計・建築まで自社で手がけており、そのスタイリッシュなデザインや入居者に最適の設備・仕様などが、アパート経営の収益性を高めてくれる。

また、管理業務や空室リスクが不安だというオーナーに対しては、入居者の有無にかかわらず、30年間一括借り上げする「マスターリース契約」を提案。家賃保証から入居者の確保、建物の管理に至るまでフルサポートしてくれるので、本業が忙しい公務員なども安心してオーナーになれるわけだ。

いずれ必ず来る老後にむけて、自分にあった将 来設計プランを提案してもらうのも一つではないだろうか |

|

|